最近几年,确切地说,是最近五年——龙头白马股走出了一波波澜壮阔的上涨行情。股价翻倍、翻数倍的标的,数不胜数,那么这些股票目前处在什么状态,还能买吗?这个问题,经常在网络上为朋友们追问。

在保证企业质量的前提下,决定一家企业的股票能不能买,主要取决于两个核心要素:

一是企业的估值水平

二是企业的成长性

只有估值与增长相匹配时,企业才具有好的投资价值。

正是基于上述考虑,小编今天选择了7只市场公认的龙头白马股,并紧紧围绕估值与增长率这两个核心要素,展开分析和论述(注意:本文仅供举例参考,不作为投资建议)。

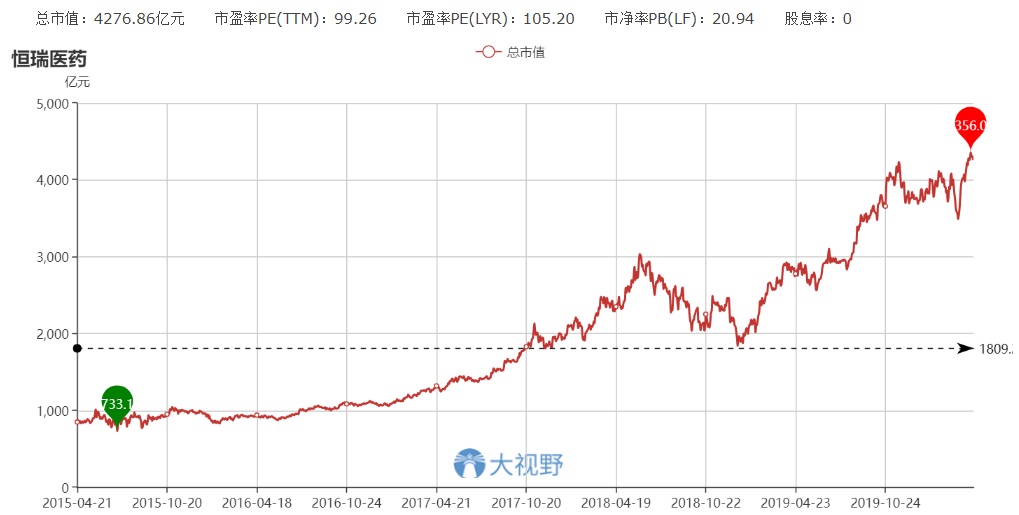

第一只股票,是创新药龙头恒瑞医药,过去十年,恒瑞医药的市盈率估值中枢线在46倍左右。

恒瑞医药近5年PE走势图

而今天,它的滚动市盈率估值已经高达100倍以上了,比中枢值高出了整整一倍。

经常有朋友说:人家恒瑞从来没便宜过呀。

可是展开恒瑞的十年估值走势图,大家可以看到,2015年牛市之前,它的PE估值从来没达到今天的高度。

最低的时候,它30倍上下,恒瑞的估值的确从来没太低过。但是也从来没有今天这样高过。

恒瑞医药增长率统计

过去十年,恒瑞的成长性的确不错。近十年、近五年的净利增长,平均值都达到了20%以上。

我看了下2019年净利增长,又高达31%。

按彼得·林奇的成长股估值公式,多高的增长率支撑多高的估值,则恒瑞医药三四十倍的估值似乎才合理一些。但它目前已经100倍的估值了,市场似乎在预期它未来的增长率可以达到每年翻一倍的水平。

你认为,它能达到并长期维持这个水平吗?

目前它的每股收益是1.2元,股价是每股96.7元,如果你以目前价格买入,意味着96.7元的投入,仅能得到1.2元的投资收益,投资收益率仅为1.24%。

哪怕未来5年,每年盈利增长都能维持在2019年的30%的水平上,5年后你的这笔投资,收益率也仅能提高到3.58%——花上5年的功夫,投资收益率才能跟10年期国债利率看平。

我认为,这绝对不是一项好的投资。

当然,你可以认为从今以后恒瑞始终都能维持在100倍以上的估值,那么今天现价的买入,在未来也能获得30%左右的年化增长率。

但我还是忍不住提醒你:

1、让股票始终维持在历史最高水平的估值上,太难了;

2、让企业始终维持在30%左右的高速增长上,也极不容易。

上述二者有一条不及预期,你今天的投资都将蒙受极大的损失。不是我吓你,这样的例子,实在太多了。

待会聊贵州茅台时,我们再现身说法、实例论证。

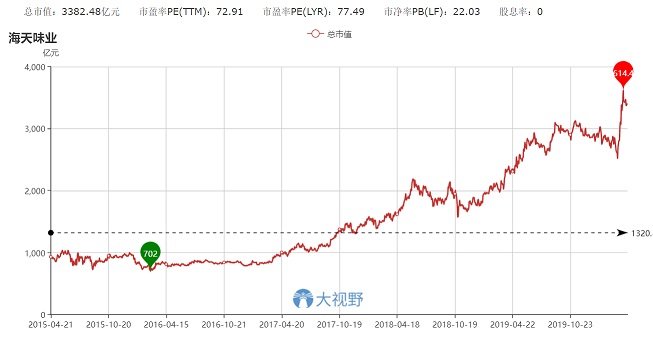

第二只股票,是调味品龙头海天味业。至今,海天味业上市时间还没超过10年。

海天味业近5年PE走势图

但自上市以来,它的估值中枢约为39倍,而目前它的估值也已近78倍了,差不多又是比估值中枢高了整整1倍。

跟恒瑞医药一样,也经常有朋友说海天味业,“人家的估值从来没低过啊”。

可是面对这张估值走势图,我们可以清晰地看到:估值迭创新高,也是2016年熔断之后的事情。

以前,它也曾连续数年,估值在30倍上下徘徊过。当然,好的估值,肯定离不开好的增长率作支撑。

海天味业增长率统计

过去十年,海天味业的净利润增长率,远远高于营收增长率。

说明企业产品的单品利润率一直在提高。

20%以上的年化平均净利润增长的确非常优秀。可是,20%的增长,对应的可是七八十倍的滚动市盈率估值啊。

海天味业目前每股收益2元钱,每股股价125元。

现价下买入,意味着你的投资收益率约为1.6%。

2019年的净利润增长率约为23%——未来5年也能维持这个增长水平的话,则现价下买入,意味着5年后的投资收益率会提高到4.5%。

用五年的时间,把投资收益率提高到比十年期国债利率稍高的水平上,你认为这会是好的投资吗?

当然,你也可以认为,未来海天味业的估值也能始终维持在目前的高水平上。

相关分析,见恒瑞医药。

我可以负责任地说,目前投资海天味业,跟投资恒瑞医药遇到的困境一样。企业是好企业,但是估值太高。不是不可以投资——胆子肥一些的,自信技术过关的,可以火中取栗一把。

投资是一件极私人的事情,我能做的,只是提醒。

第三只股票,是白酒龙头、当今A股市值第一的贵州茅台,过去10年的估值中枢大约为26倍,而目前它的滚动市率约为40倍。

(贵州茅台PE走势图)

不是历史最高,但绝对处在历史高位区域。当然,从绝对值上看,它跟上边那俩货(恒瑞、海天)要相差甚远。而看增长率呢,似乎又跟上边那俩货相差不大。

(贵州茅台增长率统计)

贵州茅台的成长性丝毫不逊于恒瑞医药和海天味业。为什么恒瑞可以维持在100倍的估值、海天味业维持在近80倍的估值上呢?

跟恒瑞和海天相比,茅台这估值,似乎还受委屈不少呢。

但是,即便这样,优秀如茅台者,也很难永远维持在较高的估值水平上。

大家还记得2018年茅台三季报出来后,罕见股价跌停的惨剧吗?

那一番下跌,茅台的动态市盈率估值迅速地下跌到了20倍下方,有多少曾经信誓旦旦的价值投资者,被吓傻吓跑了啊?

再想想,我上边对恒瑞分析的那两条,是不是被贵州茅台充分论证过呀?

实话实说,贵州茅台20%的增长,维持40倍上下的估值,绝对不便宜,但风险性跟恒瑞、海天相比,却又大为降低。

目前贵州茅台每股收益约为30块钱,每股股价1200元,现价买入,投资收益率约为2.5%。

未来5年增长率维持在年化20%的水平上,则5年后的这笔投资,收益率将提高到6.3%的水平——约为十年期国债利率的2倍了。

这个水平,还是不能让人满意——至少不会让我满意。

所以,对现在的贵州茅台,我只持有,而不会追加。那什么时候会追加?等到它的估值再回到20倍下方的时候。

什么时候会回到20倍下方?我不知道——但我相信,肯定还会有那一天。不能急,毕竟能投资的股票,多的是呢。

第四只股票,是家电龙头格力电器。过去十年,格力电器的估值中枢是11.6倍,但历史最低估值曾达到过6.3倍,而目前是12倍。

(格力电器PE走势图)

很显然,相比于恒瑞、海天、茅台三位高估值患者,格力的估值绝对值大为降低了。但同时,它的增长率数据,也一直不错。

(格力电器增长率统计)

过去十年、五年,格力电器的净利增长率居然也轻松超过20%。相比于恒、海、茅,它的估值就谦虚多了。

目前格力股价不涨的一个根本性因素是2019年,它的业绩增长率转为负数,市场对它多了几分警惕。但每股收益4块钱,目前每股股价54.5元左右。

现价买入,意味着投资收益率7.3%。哪怕是未来5年增长全部归0,这个投资收益率也是勉强可以接受的。当然,只要稍有增长,就会进一步提高收益率,从而给我们带来惊喜。

因此,我对目前格力的分析结论是:不贵,可以放心持有。希望一两年的业绩调整后,它能继续恢复增长。

第五只股票,是保险龙头中国平安,估值数据我不再多啰嗦,大家自己看图找答案吧。

(中国平安PE走势图)

中国平安增长水平,过去十年、五年,同样非常优秀。

(中国平安增长率统计)

这里重点强调一下,因为2009年的业绩,对应的是2008年的业绩(富通事件),所以2009年的增长率,是失真的。

但最近几年的增长可资借鉴。20%的增长,支撑着10倍左右的估值。中国平安的低估,是一目了然的。

当然,目前的中国平安正经历着业务转型、业绩调整,市场对它近一两年、甚至两三年的成长前景,颇多担忧。

但平安的管理层,核心人物还在,平安所面对的保险赛道,还摆在那。

在信任和怀疑之间,我更倾向于信任。

所以,我相信平安尽快走出业务调整期,将是大概率事件。

现在的股价、估值,哪怕对应的是未来15%的增长,也将带来了不起的投资收益。

目前每股收益8.4元,每股股价73元。现价下买入,则投资收益率高达11.5%。未来5年年化复合增速15%,则意味着5年后的投资收益率高达20%以上。

未来5年平安增长率达到年化15%的水平,难度比恒瑞医药年化30%、海天年化20%,是高呢还是低呢?

第六只股票,是号称同业之王的兴业银行,估值我也不说了,大家自己看。

(兴业银行PE走势图)

成长性数据也摘录如下:

(兴业银行增长率统计)

银行业这几年增长是不太好。但8%、10%的增长,对应的却是4、5倍的估值。按成长股的PEG指标看,它跟中国平安一样低估!

目前兴业银行每股收益约为3.1元,每股股价不到16元。现价买入,则投资收益率约为19.4%。

未来5年,哪怕是业绩不再增长,这收益率,也完全可以达到股神的水平!

前两天雪球上云蒙大姐说:未来几年银行股价有翻几倍的潜力。此话,遭到一众球友的嘲笑。

实际上,小编的内心深处,是赞成云蒙的价值判断的——股价能不能翻几倍,取决于市场情绪,我不好瞎猜,但她对银行股投资价值的判断,是没问题的。

不再高速的增长,对应的是更低的估值倍数——看起来不显眼的银行,可能是未来最好的投资品种之一。

前两天我曾撰文,复盘银行股过去十年的增长及投资收益。

我认为未来五年、十年,投资银行股的朋友,大概率还能复制过去的奇迹。

第七只股票,是地产老牌龙头万科,以下是万科A过去十年估值走势图。

(万科PE走势图)

目前万科的估值处在什么位置,朋友们依葫芦画瓢,自己分析判断吧。

关键是,估值这么低,它的成长性一直不差。万科以20%的增长,对应着8、9倍的估值水平。

(万科增长率统计)

低估得跟银行、保险一样,一目了然。

目前万科每股收益约为3.5元,每股股价26.5元。现价买入,则意味着投资收益率13.2%。

如果未来5年,年化增长率还能达到15%的水平呢?则5年后的投资收益可提升到近30%!这样的投资收益率,嗯,跟抢银行差不多了。

万科2019年财报出来后,我曾专门写过万科的财报分析。

在那篇财报分析文章中,我通过土地储备、存货数据等主要指标,推测未来5年万科的经营业绩还能至少翻一倍。

而五年翻倍所对应的增长率,大概就是年化15%的样子。

因此,我愿意再重申一遍我过去几年反复念叨的一个基本判断:现在买房子,绝对不如买房地产股票来得划算!

好了,翻拣了这么多股票,可以谈谈我的总体感受了。

第一,曾经普遍低估的龙头白马股,目前也已经完全实现了估值的分化。

既有估值不足10倍,甚至只有3、5倍的低估值品种,也有估值高达几十倍、甚至上百倍的泡沫化品种。龙头白马股的分化, 这几年不知不觉地,已经走到了甚是疯狂的地步。

第二,二元失衡的市场特征,不是缓解,而是更加严重了。

从中小创和大蓝筹的对比看,市场的二元失衡状况,得到了很大的缓解。但从高估值与低估值的对比看,高低相差的程度,不仅没有缓解,反而更加严重了。尤其是低估值品种的阵营,发生了进一步的萎缩。换言之,可投资品种,相比五年前,更少了。

第三,市场只有很小一部分企业的股票具有较好的投资价值。

目前看,医药、食品饮料的估值,整体上偏高了。能放心大胆投资的,可能也就银行、保险、地产等少数处在绝对低估位置的板块了。

我查了下数据,截止昨天(2020年4月20日)收盘,全A市场3811家企业中,估值低于20倍的只有882家,占比仅23.1%。

完全符合我们以前反复强调的“二八原则”,即市场上最多只有20%的企业,是值得投资的。剩余的80%,只有投机价值,而无投资价值。

当然,上述估值数据,会随市场的涨跌、业绩的增减,而发生动态的变化。但作为一个整体值,进行上述分析,绝对经得起逻辑的推敲和事实的检验。

第四,我预测未来5年,另一场市场估值修复行情,必然发生。我这里指的估值修复,是指“低估的早晚上去,高估的早晚上来”。

很多朋友嘲笑“均值回归理论”,但均值回归一再发生,还从来没有让相信它的人失望。

当然,估值杀,有软杀、硬杀之分,我们当然希望因为业绩上升而带来的软杀行情,而不是股价下跌带来的硬杀行情。

过去的五年,我们见识了太多的硬杀行情下的各种惨烈——实在不想让悲剧重演了。

但是,不想,不代表着就可以阻止。最好的避免悲剧的办法,就是古人讲的:君子不立危墙之下。

作为投资者,心中应该永远坚守价值标尺,永远不要被眼前的股价走势所迷惑,始终要坚信投资的基本规律一定会发生作用。

如果你手里现在还有子弹,请记住小编另一句股市名言:子弹永远要向最低估价值股处打!