投资最难的不是选股或选基,而是要抄底了你没钱。如果能够管理好仓位,下次市场大跌接近底部的时候,你还有子弹,还能从容抄底,那么你的仓位管理就做的足够好了,也更容易在这个市场上赚到钱!

对于仓位管理,很大程度上取决于投资者对风险偏好的不同。有的人常年满仓,永远热泪盈眶。有的人比较谨慎,善于灵活变动,不怕少赚就怕亏损。

事实上,大多数普通投资者仓位控制都不理解,容易被市场情绪干扰。那么,有没有一种可以剔除主管因素,比较客观的判断仓位的方法?

今天,芝麻哥为大家分享一种借助沪深300股债收益差,来管理自己的股市仓位方法,它是一种相对比计较客观的估值仓位方法。

股债收益差怎么计算?

一般来说,影响股票市场的估值主要有 无风险利率、公司业绩增长、风险偏好 这三个因素。

其中,无风险利率是外部宏观条件 和 公司业绩是内部微观条件,它们两个属于客观基本面条件,可以通过一些数据大致计算。而而风险偏好是投资者对风险的承受意愿,反映的是市场主观情绪,这项是很难算的。

这样我们就可以得出一个计算公式:

股债收益差 = 1 / 沪深300PE – 中国10年期国债收益率

差值越大,说明股票相对于无风险利率的收益越好,表示市场估值越低;差值越小,说明股票收益率越低,代表市场估值越高。

沪深300股债收益差计算仓位方法

从历史数据来看,A股市场底部的时候,股债收益差数值平均在 6.26% 左右。比如,2016、2018、2020 年市场底部的时候,对应的股债收益差数值分别是 6.1%、6.4%、6.3%。

而对应市场顶部的时候,股债收益差大都在 2.3% 左右,2015 牛市顶部的时候,最低到过 2% 以下。不过,从近年几年数据来看,市场顶部的股债收益差数值有所抬升。

那么,如何根据 沪深300股债收益差 管理自己的股票仓位呢?

首先,我们需要先计算出最新的沪深300股债收益差数值,下面我们已 2022 年 3 月 18 日收盘的数据为例:

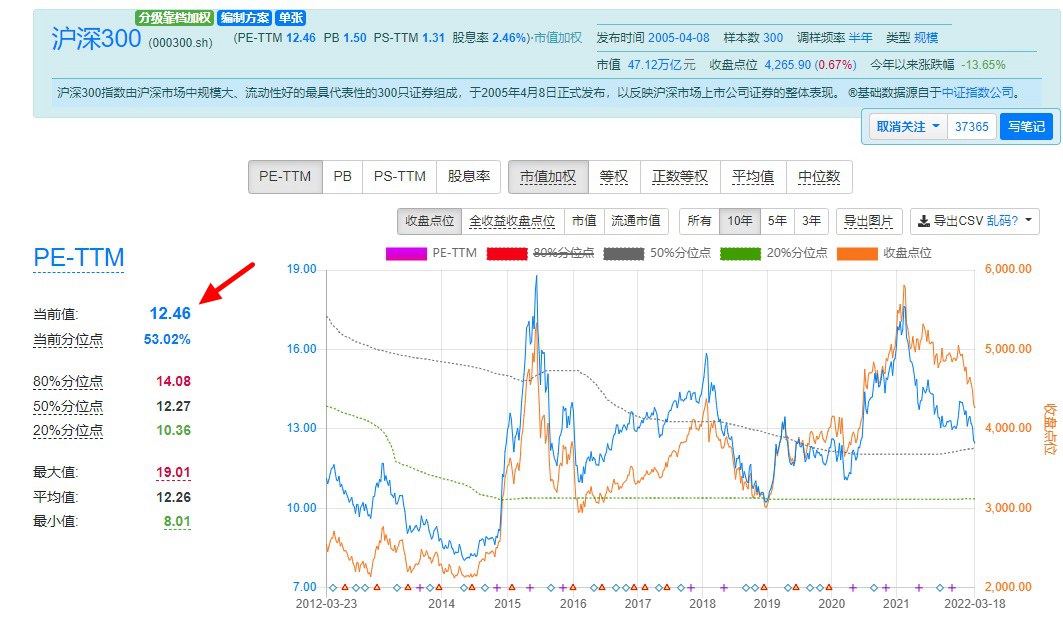

3 月 18 日,沪深300指数PE估值大约是 12.46 倍,这个数据很多投资数据网站都能查到,如图所示。

3 月 18 日,中国10年期国债收益率为 2.816%,这个数值可以在 英为财情 网站找到,如图所示。

如果大家找不到最新的 沪深300 PE-TTM 和 中国十年国债收益率 数据,可以在咱们「芝麻财技」公众号后台发消息回复消息「股债收益差」自动获取直达链接。

这样一来,我们就可以根据 沪深300股债收益差 的计算公式,轻松计算出 3 月 18 日最新 股债收益差 数值,具体如下:

沪深300股债收益差 = 1 / 12.46 – 2.816% = 5.21%

这个时候,我们再候重新用百分位算法看下,目前的 5.21% 的股债收益差放在历史底部平均 6.26% 大致是什么位置,用这个百分比来大致管理自己的仓位。

当前大致仓位 = 最新股债收益差 / 市场底部时的股债收益差 = 5.21% / 6.26% = 83.22%

也就是说,目前比较合理的仓位是 8.3 成左右。如果以底部的 6.1%作为参考,对于的数值是 85.4%,而以 6.4% 作为参考,对应的数值则为 81.4%。

值得一提的是,在 2022 年 3 月 15 日,也就是本周市场最恐慌的时候,沪深300股债收益差数据一度接近到了 5.9%。

需要注意的是,以上借助沪深300股债收益差计算仓位方法,仅仅是基于历史市场底部的数据作为参考,但未来也容易产生一些误差,所以仅供大致参考,它的优势在于可以避免主观情绪干扰,数据更有说服力,关键时刻看一眼很方便。

最后值得一提的是,实际投资中的仓位多少,还与很多因素决定,比如年龄、风险偏高、长线还是短线布局有关。比如,在市场底部区域完成的筹码布局,即便后面涨上去,也不必急着根据数据减仓,具体还是看每个人的风险偏好吧,我只是希望给大家提供一种比较客观的估值仓位算法,仅供参考。