市值=净利润*估值,这是恒等式,看我们如何定义这两个变量,其值与我们对行业的理解程度、对公司的研究深浅相关,越了解,那么看得越准,每一种方法或策略,都有其前提、局限性与适用性,估值需要注意以下几点。

1.比估值更重要的是公司质地,估值占次要地位,并且,我们自己以为的低估,并不真的低估,典型例子如2.53倍市盈率的华夏幸福,与近百倍市盈率的爱尔眼科,华夏幸福便宜吗。

2.这里一个重要假设是:将近3年市场给出的平均估值作为合理市值,将定价权交给市场先生,这是优点之处,3年可视为长期,不同于现金流折现估值。

3.估值是一个区间,不是一个精确值,根据遛狗理论,股价总是围绕价值上下波动。

4.利润为预估值,需要根据年报、季报、重大合同、政策影响等动态调整,比如中国中免政策变化,利润大幅提升,煌上煌业绩超预期,我将2021年预估净利润相应提高,另外业绩增速加速增长或下降等因素变化,市盈率估值中枢需要动态调整

5.过去3年的估值代表过去,视野始终面向未来,不能刻舟求剑,比如,过去有15倍市盈率的五粮液,未来是否还能看到?现在上百倍的爱尔眼科,未来是否30倍市盈率?每个公司都需要我们持续跟踪。

6.遵守能力圈,选择你认可的公司投资,每个人对估值的容忍度不同,接受你可以接受的估值,内容仅供有需要的朋友参考,非标准答案,求同存异。

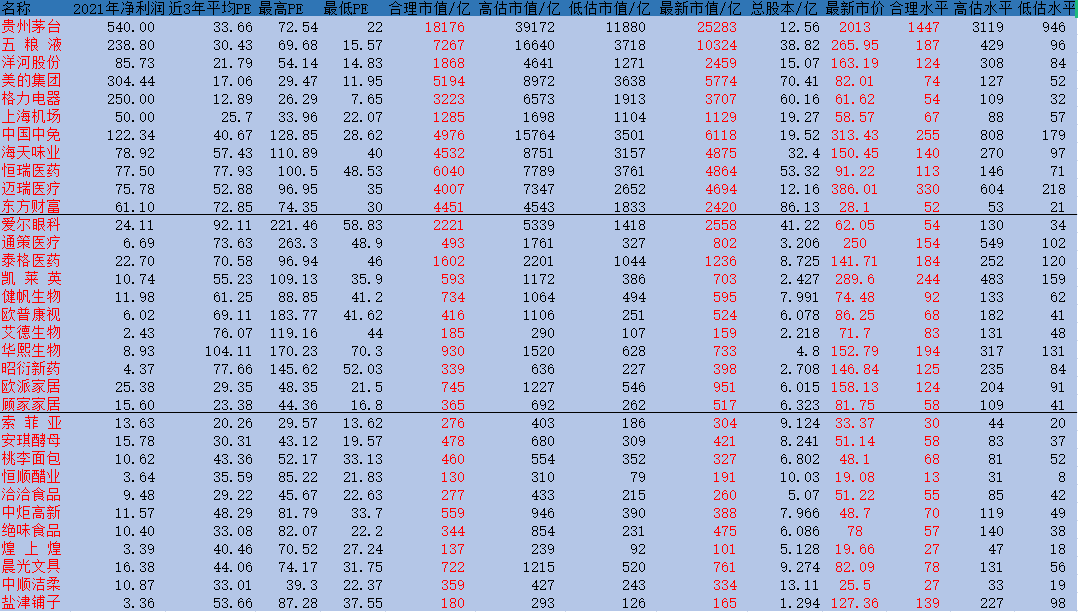

价值成长圈33家公司估值分析

价值成长圈33家公司估值分析