中国中免,集万千宠爱于一身的名媛,在去年全球疫情肆虐之下,逆势成为全球第一消费巨头!然而在今年,突然间却不香了。知名牛散陈发树以及以一些基金机构连续减持,中免市值8个月蒸发3000亿,下跌30%后,2021Q3因业绩不及预期,再暴雷,再跌两个跌停板,挡不住机构的夺路而逃。那么,中国中免是真的这么不堪?还是另有隐情?今天我们就来扒一扒。

好赛道还是黄金赛道!

要评估一个公司的价值,首先要充分了解行业。而要说中国中免所在的行业,就不得不先重温一遍全球格局和宏观环境:

最近几年,全世界的政经格局发生了一些根本上的变化,全球经济的重新从大西洋两岸逐渐转移到了太平洋两岸,传统西方国家经济长期疲软,失业率下不去,而货币政策已经走到了穷途末路,财政政策因负债累累而捉襟见肘。

在这样的背景下,太平洋两岸的两个超级大国的对抗成为很难回避的事实。美国对我们实施了全方位的遏制策略,后疫情时代,未来这种情况不但没有减少,反而会加剧。在这种百年大变局之下,我国推动扩大内需消费的动力也较为强烈。

GDP组成中,政府消费项目主要包含了基建、公共服务开支,资本形成项目则包含了住宅、地产、厂房设备的投资等,这两大项目的快速提升较容易引起供给端过剩、杠杆率过高、房地产价格上升等现象,压抑居民消费力释放。

因此,两会提出了以国内大循环为主体的国际国内双循环相互促进的战略。这与之前的根本不同就是以怎么促进国内需求,怎么提振国内的消费升级为核心。

而对标全球,无论从我国人均GDP还是从消费水平上,与主流国家的差距非常大,在消费水平占GDP比重上,严重不符,甚至连南非和印度都不如。正是如此,空间巨大。

所以要解决一件事:让老百姓敢于花钱,于是我们看到国内就有了以下举措:

1、限制平台经济的无限扩张;

2、社保医保;

3、药品集采;

4、房住不炒

而免税的诞生就是释放高端消费和促进当地旅游业发展。不过在此之间需要解决另一件当务之急的事情,那就是物品供给的不足,导致即使未来消费水平逐步提高,也会流向海外。比如我国的富人们消费了全世界40%的奢侈品,但只有30%是在国内购买的,而70%都流向购买。

于是打造一个消费国内航母的计划应运而生,中国中免由此涅槃重生,成了她的历史宿命。大航母的诞生有一个目的,两个好处:一个目的就是做大做强,两个好处:

1、促使更多的高端品牌因信任而入驻;

2、更大的话语权让我们引进商品时有更多的价格谈判的空间。

所以你会看到,全国最大的两个免税收入之地上海和北京两大公司日上上海和日上中国,在国家意志之下被入股收购,直接将两个拥有排他协议的垄断公司收入囊中,之后有收购海南免税公司,这也是让中免股价在2020年暴力起飞的核心原因。

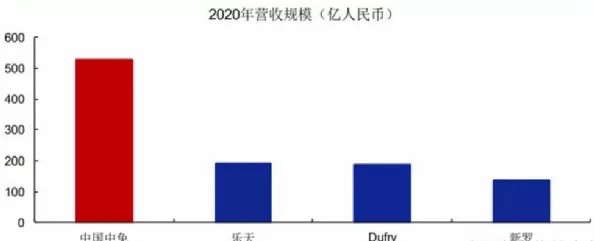

中国中免行业格局

免税产品行业格局的主要构成是:高端香水化妆品为第一梯队,名酒香烟为第二梯队,奢侈钟表鞋包电子产品为第三梯队。

以香水化妆品为例子,无论是国外还是国内销量都是持续稳定的上升趋势,国内尤其近几年呈现加速增长态势。所以公司不仅是在一个好赛道,而且是黄金赛道,最重要的是90%以上的市占率导致这个赛道几乎可以算没有竞争者。

三季报到底展现出了中国中免的何种境地?

连续跌停源于发布的三季报低于预期,现在的问题是,机构认为基本面算是暴雷了,这个业绩下滑到底因何而导致,是因为新牌照的发放,孕育出的竞争者抢占了市场份额?还是与其产生了激烈的价格战?或是管理团队能力低下运作失策?是没有救了?还是无伤大雅?我们需要搞搞清楚。只有在市场中留一半清醒,坚定信心,不随波逐流,而成为镰刀下的韭菜。

细研究了一下三季报,发现没一个是因为内部因素导致的,而外部因素又没有一个是不可逆的长期因素。我们来看一看:

首先是对于“免税茅”的突发闪崩,市场解读多为三季报不及预期,尤其是第三季度业绩。无外乎两个方面:

1、扣除非经常性损益后,实际利润增速大幅下滑。

2、毛利率持续下滑。

先来看第一个,公司今年前三季度实现营业收入494.99亿元,同比增长40.87%;归属于上市公司股东的净利润84.91亿元,同比增长168.35%。

整体来看,中国中免业绩表现还算不错,不过就单个季度来看,就不是那么如意了!

如此来看,中国中免第三季度实际经营利润在12.52亿元,同比减少超过四成。也正因为此导致了这两天机构对公司股票的争相抛撒,不过与机构不理性抛撒不同,我看到的却是另一面,首先公司业绩下滑由天灾导致,事实上,三季度业绩也受到了疫情的影响。

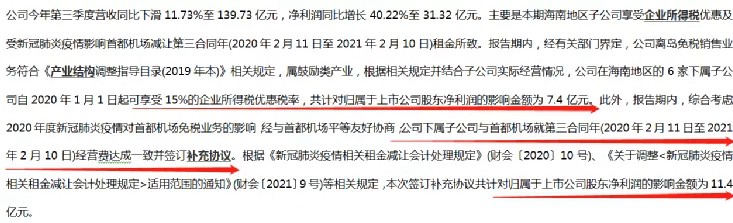

根据海南省旅游和文化广电体育厅披露的今年8月全省旅游接待情况表显示,今年8月,海南接待游客总人数334.26万人次,同比下滑42.8%,旅游总收入57.55亿元,同比下滑28.7%。同时在中国中免发布的三季度财报中也显示,该季度公司实现营业收入为139.73亿元,同比下降11.73%,其主要原因是8月受疫情影响,海南进岛人数减少,客流量大幅下降,9月海南机场旅客吞吐量也同比下降了31.3%。

不难看到公司业绩的下滑与宏观环境基本一致,与内生动能没有任何关系。而据我的经验,所有优质白马上车的机会大部分来自于天灾导致的市场非理性波动。

其次,管理层应对不确定因素发生后的游刃从容,彰显了管理层对股东投资回报的高度重视。这种企业核心的软实力,不容忽视。我了解到的数据是,中免管理层的这些年薪酬涨了10倍,基本上与企业成长正相捆绑,是导致企业千方百计,想尽办法、“唯利是图”的原因,免税企业都是国企,国企交给这样的狼性团队,相当放心。

再来看第二个,连续两个季度毛利率出现下滑的情况,第三季度毛利率仅有31.27%,环比上季度37.52%下滑6.25%,同时,第二季度毛利率也出现大幅下滑的情况。

但是查阅数据发现,毛利下滑的原因,同样是疫情之下,管理层应对客流断崖下跌采取的积极自救促销措施。

而且完美的是,净利率逆势上升,再一次坚定了我对于管理层的敬意,如下图。

以史为镜,可以知兴替

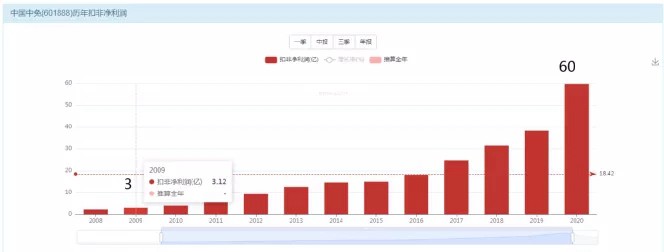

从历史数据看,中国中免的对投资人给予投资回报是相当友好的,8倍的营收,干出20的净利润,涨出30倍的投资回报,所以你会发现投资这个公司的性价比极高.如下图:

我们来研究一下估值方面:

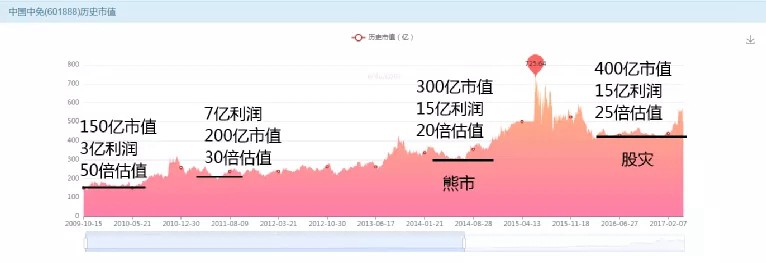

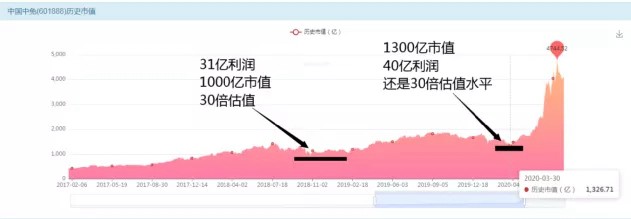

从历史数据来看,全市场的估值溢价被杀掉之时,才是他的风险,类似贸易战啊,股灾啊,金融危机之类的全市场退潮的时候,我们就可以看到过去他保持在30倍左右的估值水准,那个是他退潮以后的估值水平,如今,因为疫情的天灾,让目前这种千载难逢的机会几乎快实现了。

50倍估值对应的是他年度利润增长接近80%的现实,因为前年他的利润是40亿,去年在疫情的情况下是60亿,今年是100亿以上,连续3年利润增速超过50,这个是市场给他50倍估值的核心基础。只要增速不滑坡,估值就可以向上猛干.如今因为天灾导致业绩下滑,天灾过后呢?再度恢复到60倍,你觉得可不可能?

展望未来,对行业未来五年的判断是这样的:海南代省长十四五有望吸引免税回流3000亿。而中国中免在香港上市招股书上,认为是回流1000亿, 我们择个中1500亿。

按照中国中免三大业务板块:

1、海南境内

按照中免在海南的市场份额75%,就是1125亿、按照20%净利率来看就是225亿。

2、各大机场

根据民航局的预测2024年国际航班能恢复到疫情前水平,那么就取2019年利润27个亿。

3、跨境电商

中免这个线上业务因疫情倒逼而起,因祸得福,不做不知道一做吓一跳,网上销售增速明显甚至超过海淘、京东,未来五年增长50%没有问题,因为自身规模导致拿货优势,净利率可给20%,也就是60亿。

贡献度和毛利率来算,五年后,因疫情恢复,公司总的净利润300亿毫无压力,按照合理估值30倍,市值展望9000亿,如果恢复到50倍、60倍估值,市值万亿,是很保守的估计。

以目前4500亿市值为基础,老铁们可以自己脑补一下,这个复合投资回报率。

公司核心优势与行业格局,变了 or 没变?

模式不可替代性促使这个行业就是,规模为王、价格为王(没变):免税业务由于折扣的原因,线下的实体店很难被线上所替代,而其线上的B to C个体店也没办法拿到免税经营的牌照,因此不足以对线下的免税业务造成冲击。免税的线下消费必须去比如机场、海南等地现场购物,因此这种模式是不可替代的。

1、全牌照\全渠道,规模为王(没变):

免税行业,规模为王!全球销售额第一。国内市占率90%,远高于其他公司。

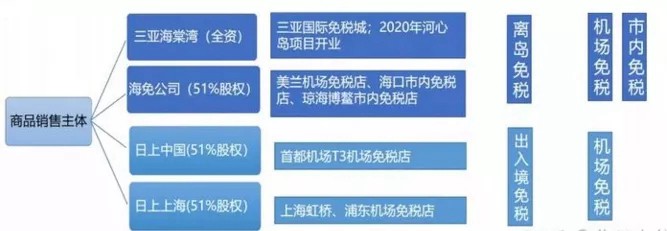

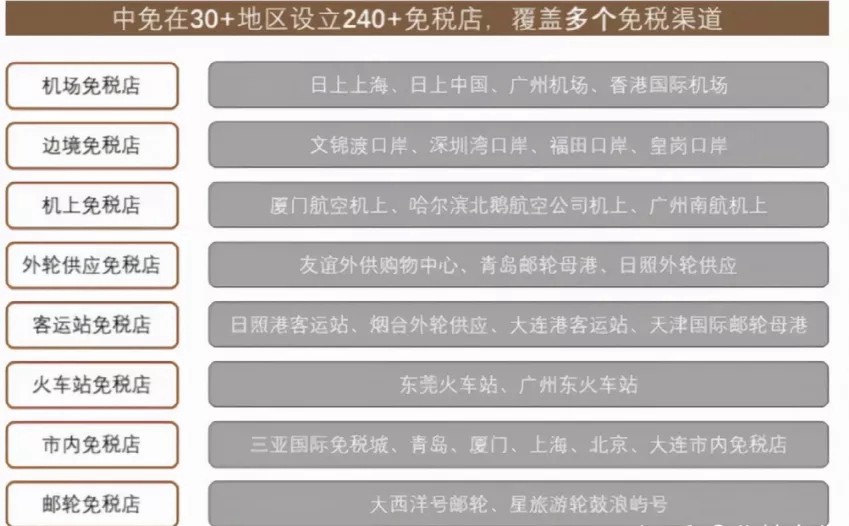

公司目前在全国30多个省、市、自治区(包括香港、澳门、台湾地区)和柬埔寨等地设立了涵盖机场、机上、边境、客运站、火车站、外轮供应、外交人员、邮轮和市内九大类型240多家免税店。其中包括机场、边境、客运、火车站、游轮以及市内免税店,品种大而全,覆盖的面广。

2、价格为王,超强竞争力(没变)

只要规模在,价格就对其他竞争者构成降维打击,碾压对手。即使同为免税业务的天津机场招标公司,目前已经深陷亏损,难以自拔,未来天津机场再招标,大概率也是中免囊中之物,规模只会进一步提升。

3、成瘾性(没变)

奢侈品,箱包,手表,这些玩意,爱他的人是难以自拔的,虽然我本人无法体会一个LV的包包到底有多少吸引力,但是家里的女主人,听到化妆品 包包 珠宝 服装,这些东西可是眼睛里瞬间发光的,这或许跟男人爱喝酒一样,他是一种难以戒掉的上瘾。

未来中国免税市场的增长有问题吗?

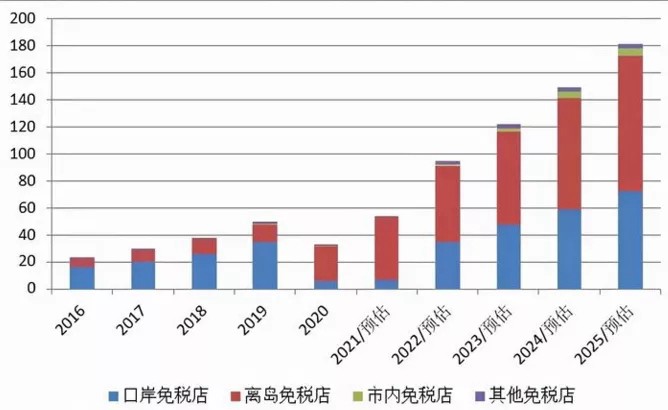

从机构预测就角度来看,未来免税最大的增量口岸免税和离岛免税,这些都是区域性消费,地区优势非常重要,中免兼备最好的机场资源和海南免税资源,也会极大的享受中国免税行业细分赛道的增长,下图是权威机构预测的未来五年的全渠道免税市场规模增速情况。

中国免税占全球的比例从2016年9.8%逐渐上升到14%,未来有可能上升到31.7%,免税业务回流趋势是不可逆的,这是基于中国的经济、政治地位在全球的提高以及国内相关支持政策的落地。所以,中免在次轮大发展中也是极大的受益者。下图是未来五年中国免税销售额全球占比增长情况。

机构大撤退,人弃我取!

在中报的基金持仓来看,中国中免的基金持仓家数达1455家,累计占总股本的11.57%,而三季度基金持仓情况显示,基金持仓家数下降为584家,持股占总股本比例下滑至9.39%。在第三季度短短三个月的时间,就有871家基金机构退出中国中免的股东行列。

最近新冠疫情数据持续递减,很多权威发布了未来疫情影响展望,都持乐观态度,中国在经历了几次零散爆发之后,基本对应对这种小范围疫情已得心应手,从中长期看,虽然短期受疫情影响业绩出现波动,随着疫情受控后毛利率有望回升。公司作为免税行业的绝对龙头,具有强大的供应链优势及运营能力,未来随着新店开业带来增量,线上渠道整合优化,机场租金补充协议降低成本以及所得税优惠的持续,公司的成长性不改,业绩有望保持高增速。

虽疫情散发带来短期扰动,但十一海南离岛免税收入同增66.9%,预计10月以来公司海南业务同比增速重拾升势。

一是面对疫情扰动,公司未来一是拟强化联动精准促销,与供应商加强合作;

二是线上进一步统筹运营;

三是巩固海南布局,新海港项目和海棠湾一期2号地建设推进;

四是拟赴港融资,拟强化产业链布局;

五是看未来潜在离境市内店政策机遇。全渠道布局+强供应链整合,夯实全球免税第一地位。

总而言之,行业+护城河+成瘾性,三把板斧一个都没有变,请问你还担忧什么?免税行业受益于牌照经营和巨大折扣以及现金结算生意模式,具有极高行业护城河和现金流。中国中免又是免税行业最最璀璨的那颗明珠,未来的成长有机会随着疫情的恢复等到业绩的拐点,价值投资追求的是模糊的正确,而现在就是越跌越买,人弃我取之时。